Au cours de la campagne présidentielle, François Hollande a proposé notamment la création d’une nouvelle tranche d’impôt sur le revenus au taux marginal de 75% pour les revenus supérieurs à 1 million d’euros.

A cette occasion on a pu entendre de nombreuses réactions sur l’injustice que cela pouvait représenter que de prélever 75% du revenu.

Certaines de ces réactions étaient très certainement de la pure mauvaise foi partisane (“mesure confiscatoire”), mais les discussions émanant de cette proposition ont surtout été l’occasion de constater que les notions de tranche, taux marginal et taux d’imposition réel étaient le plus souvent très floues dans l’esprit de nombreuses personnes.

Essayons donc de reprendre tout cela dans l’ordre.

Les tranches de revenu et le taux marginal d’imposition

Dans l’imaginaire populaire, changer de tranche de revenu est vécu comme un drame. Combien de fois a-t-on entendu parents ou proches s’inquiéter de savoir si telle ou telle augmentation de revenu n’allait pas les faire changer de tranche et donc payer soudain plus d’impôts ?

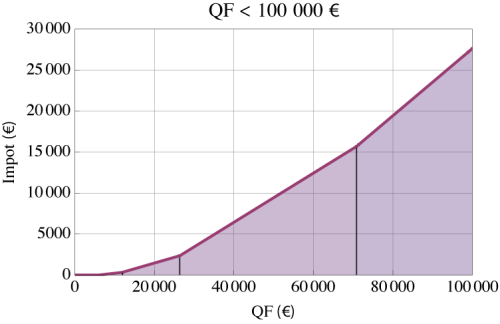

Le plus simple, pour comprendre ce qu’il se passe, serait de tracer la courbe des impôts en fonction du revenu...ou plutôt du “quotient familial” (QF), parce qu’un même revenu n’est pas imposé de la même façon selon le nombre de personnes (parts) qu’il est censé faire vivre (nourrir). On appelle QF, le quotient du revenu par le nombre de parts ; et le nombre de parts est de 1 par adulte, et de 0,5 par enfant, sauf cas particuliers [1]. Il faut donc tracer la courbe des impôts payés en fonction du quotient familial (QF), et là on voit tout de suite qu’il n’y a aucun « saut » dans la courbe lorsqu’on change de tranche :

En mathématique on dit que la courbe est « continue » : elle ne présente pas de cassure, on peut la tracer continûment sans lever le crayon [2].

Voyons en détail comment on obtient cette courbe. On part du dernier barème de l’impôt publié

| TRANCHE DU REVENU 2010 (Quotient familial) | TAUX D’IMPOSITION 2011 |

|---|---|

| Jusqu’à 5 963 € | 0 % |

| de 5 964 à 11 896 € | 5,5 % |

| de 11 897 à 26 420 € | 14 % |

| de 26 421 à 70 830 € | 30 % |

| plus de 70 830 € | 41 % |

Dans ce tableau, ce qu’on nomme le taux d’imposition est en fait le taux marginal : c’est un pourcentage qui ne s’applique qu’à une partie des revenus, celle de la tranche concernée. On voit que le taux marginal est plus important pour les forts revenus : c’est ce qu’on appelle la progressivité de l’impôt. On voit aussi que dans chaque tranche, le montant d’impôt à payer est proportionnel au QF : on dit que la fonction impôts est linéaire par morceaux. Selon ce barème, la partie du QF compris entre 0 et 5963 € est imposée à 0%, puis la partie du QF comprise entre 5 963 € et 11 896 € est imposée à 5%, la partie entre 11 896 € et 26420 € est imposée à 14% etc.

Un célibataire qui a 20 000 € de revenus, donc 20 000 € de QF, va être imposé dans 3 tranches différentes, une partie à 0%, une partie à 5,5%, et ce qui est au dessus de 11897 €, à 14%. Ce qui donne :

(5963) * 0% + (11896-5963)*5,5% + (20000-11896)*14% = 1460,88 € d’impôts

Pour toute valeur de QF (sans qu’on sache a priori dans quelles tranches il sera imposé), la fonction qui donne le montant total de l’impôt en fonction du QF peut donc s’écrire sous la forme suivante :

où Max[x,b] renvoie le plus grand des deux nombres x et b, et MinMax[a,x,b] renvoie x si compris entre a et b, a si x<a et b si x>b.

Ainsi on peut vérifier que passer de la fin de la tranche à 14% au début de la tranche à 30% ne fait varier l’impôt que de quelques dizaines de centimes :

– avec un QF de 26 419 €, l’impôt est de 2 359,54 €

– avec un QF de 26 421 €, l’impôt est de 2 359,98 €.

On a changé de tranche, mais pas vraiment de montant de l’impôt. C’est pareil pour tous les changements de tranches, qui se font donc sans “saut” sur l’impôt payé.

Taux d’imposition réel

Le taux d’imposition que l’on retient en général est celui de la tranche de revenu dans laquelle on est : le célibataire qui gagne 20 000 € d’impôts se trouve dans la tranche à 14%.

Pourtant, il s’agit là d’un taux marginal et non pas de l’impôt réellement payé. Ce qui compte, c’est plutôt ce qu’on paye vraiment à la fin, au total, sur l’ensemble de son revenu ou QF. Le taux réel d’imposition (ou taux effectif) désigne le pourcentage d’impôts réellement payé.

Toujours dans notre exemple du célibataire avec 20 000 € de revenu, l’impôt payé est de 1 460,88 € pour un revenu de 20 000 €. Soit un taux réel d’imposition de (1 460,88/20 000)x100=7,30%...alors que le taux marginal de la dernière tranche qui le concerne était de 14%.

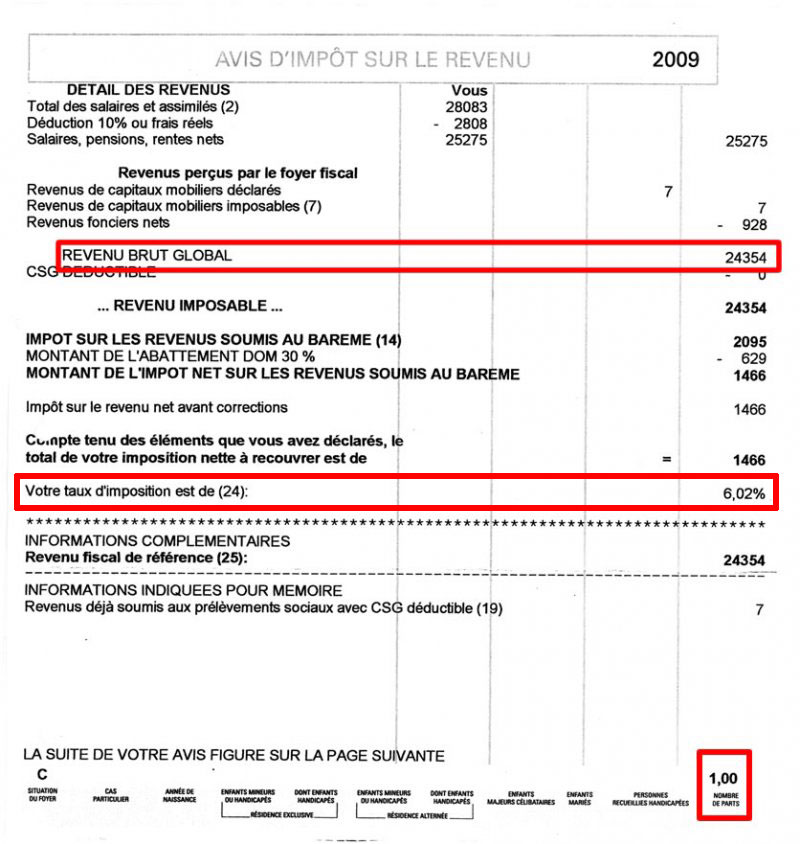

Cette information, le taux effectif d’imposition est indiqué depuis quelques années sur l’avis d’imposition :

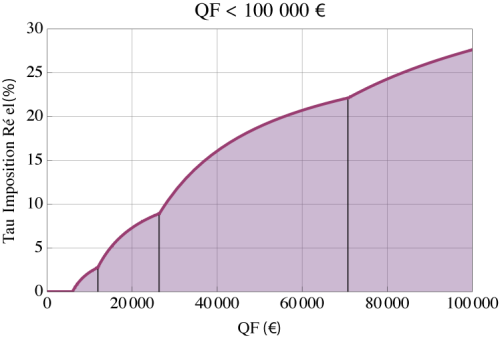

De même qu’on a précédemment tracé la courbe de l’impôt payé en fonction du QF, on peut tracer la courbe du taux réel d’imposition en fonction du QF.

La proposition de François Hollande

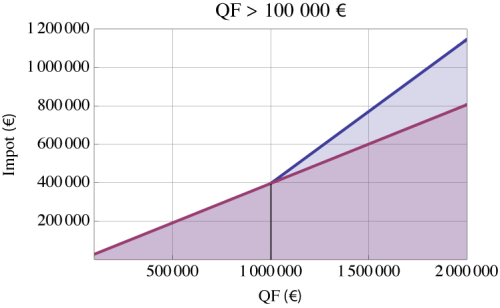

Lors de la campagne électorale présidentielle de 2012, François Hollande a proposé de créer une nouvelle tranche pour les revenus au delà de 1 million d’euros. Dans cette tranche, la partie des revenus au dessus de ce seuil serait imposée à 75% au lieu des 41% actuels (qui sont valables quel que soit le montant au dessus d’un QF de 70 830 €) [3].

Même si cela n’a pas été précisé clairement, on suppose que ce seuil de 1 million concerne bien le quotient familial et non pas le revenu.

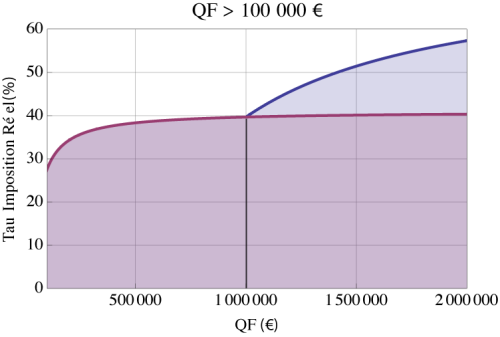

Pour bien voir l’impact de cette proposition sur l’impôt payé, il faut tracer la courbe sur une échelle de revenus beaucoup plus large :

On voit bien que pour un célibataire ayant un revenu d’exactement 1 million d’euros, l’impôt resterait inchangé. La différence se ferait progressivement au delà de ce seuil.

Si l’on trace maintenant la courbe du taux d’impôt réel, on constate la même chose :

On voit aussi que même arrivé à 2 millions de QF, le taux d’imposition réel reste inférieur à 60%, loin des 75% du taux marginal de cette nouvelle tranche.

Pour résumer et pour rêver un peu, voici la situation pour quelques QF :

| QF annuel | Montant de l’impôt actuel | Taux effectif actuel | Montant de l’impôt avec la tranche FH | Taux effectif avec tranche la FH |

|---|---|---|---|---|

| 1 000 000 € | 396 642 € | 39.7% | 396 642 € | 39.7% |

| 1 050 000 € | 417 142 € | 39.7% | 434 142 € | 41.3% |

| 1 200 000 € | 478 642 € | 39.9% | 546 642 € | 45.5% |

| 1 500 000 € | 601 642 € | 40.1% | 771 642 € | 51.4% |

| 2 500 000 € | 1 011 640 € | 40.4% | 1 521 640 € | 60.9% |

| 5 000 000 € | 2 036 640 € | 40.7% | 3 396 640 € | 67.9% |

On ne voit donc pas bien comment on peut arriver à “90% de prélèvement”. La CSG est prélevée à la source, et l’ISF ne concerne pas les revenus...

Et ça concerne qui, cette nouvelle tranche ?

De l’aveu même du site de campagne de François Hollande, cette mesure s’avère plus symbolique que réellement efficace. Selon eux, seuls 3000 à 3500 foyers fiscaux seraient concernés. Pour mémoire, en France, 99% des salariés à temps plein gagnent moins de 7 500 € net/mois soit 90 000 €/an [4].

Pour aider à fixer des ordres de grandeur de la population concernée, le patron du CAC 40 qui avait la plus grosse rémunération en 2011 gagnait 4,5 millions d’euros [5]. Et en moyenne un dirigeant d’une société du CAC 40 gagne environ 2,5 millions d’euros.

Erreur d’exécution plugins-dist/dist/core/medias/modeles/image.html

Dans le monde du foot, les 10 joueurs de ligue 1 les mieux payés gagnent en moyenne 4,2 millions d’euros bruts par an.

Dans le monde du spectacle, le mieux payé des animateurs télé gagnait en 2011 environ 1,3 million d’euros net par an.

Il n’y a qu’une dizaine d’acteurs français qui gagnent en une année plus de 1,5 million d’euros. De même parmi les chanteurs, ils n’étaient par exemple qu’une dizaine à gagner plus de 1,2 million d’euros en 2010.

Beaucoup de bruit...

En conclusion, beaucoup de bruit et de désinformation pour une mesure dont on ne sait pas encore si le porteur sera élu, la défendra vraiment, pour quelle durée, avec ou sans “aménagements”.

Espérons au moins que cette annonce aura permis à chacun de réviser le fonctionnement des impôts en France...et de savoir s’il est plutôt de droite ou de gauche.

Vos commentaires

# Le 13 mars 2012 à 10:42, par Nicolas Hoizey En réponse à : Comprendre nos impôts

En réponse à : Comprendre nos impôts

Excellente remise à plat du principe de calcul des impôts, très didactique, un grand merci !

# Le 13 mars 2012 à 11:38, par Raldo CHEA En réponse à : Comprendre nos impôts

En réponse à : Comprendre nos impôts

Sympa mais à quand le billet pour justement en payer moins tout en restant dans la légalité, bien sur :)

# Le 14 mars 2012 à 18:56, par elifsu En réponse à : Comprendre nos impôts

En réponse à : Comprendre nos impôts

Pour alimenter le débat de ce qu’est ou non un taux d’imposition confiscatoire on peut citer Laurent Fabius : “le Conseil constitutionnel avait dit qu’en l’espèce [un taux de 60%, ndlr], ce n’était pas confiscatoire” à lire ici : http://www.liberation.fr/politiques/01012395961-le-retour-du-bouclier-fiscal-version-rose

# Le 17 juin 2013 à 01:03, par jawi En réponse à : Comprendre nos impôts

En réponse à : Comprendre nos impôts

quand on parle d’une mesure pour faire payer un peu plus les riches, la plupart des médias commencent à crier haut et fort. Maintenant les médias appartiennent en majorité aux riches patrons de le style Lagardère, ce qui explique tout ce bruit...lol, lol

# Le 3 janvier 2014 à 17:17, par Nicolas chabot En réponse à : Comprendre nos impôts

En réponse à : Comprendre nos impôts

Bonjour Cédric, bravo pour cette note sur le fonctionnement de l’impôt sur le revenu Français. En effet, elle est bien précisé et concise.

Bonne continuation dans l’ensemble de vos projets.

Nicolas

Vos commentaires

Suivre les commentaires : |

|